读前须知

- 静水难养龙,激流显王者。市场的每一次大幅跳跃,都是Straddle的心跳。

- Jasper Quant的行权价永远和期权买入价格一致,这一机制使得期权交易跟现货交易一样简单。

Straddle策略介绍

- Straddle(跨式)是一种非方向性期权策略,是一种同时买入【相同标的资产、期限、行权价、规模】的看涨期权和看跌期权的期权组合策略。

- 投资者预期标的资产价格在期权到期日前会有较大幅度的波动,但是,不确定波动方向是上涨还是下跌的时候,就可以使用Straddle策略。

- 通过同时买入看涨和看跌期权,无论标的资产价格大幅上涨还是大幅下跌,只要价格变动幅度足够得大,当其中一个期权订单的获利足以弥补两个期权订单的权利金成本,就能实现盈利。

- 而权利金成本是固定的,并不会随价格波动而扩大亏损。所以,使用Straddle策略时,价格波动越大,收获越丰。

举个例子

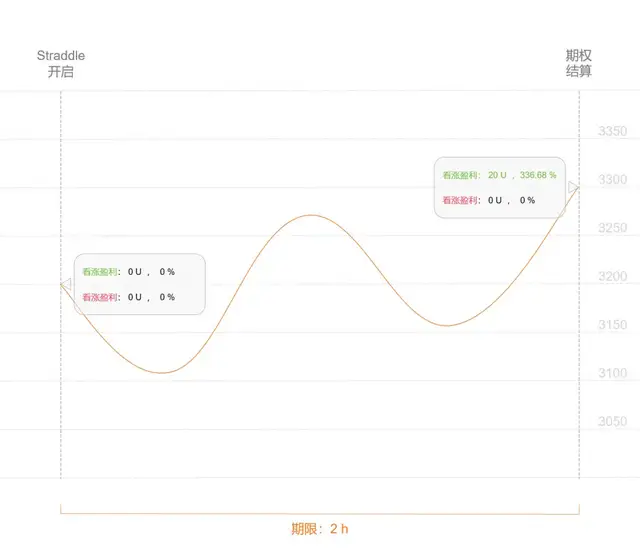

- 预测ETH在市场价格3200时会有较大波动,但无法确定方向,此时,就可以使用Straddle策略。同时买入0.2ETH规模的看涨期权和看跌期权。

- 杠杆倍数为280x,2个订单的成本(权利金)就是3200×0.2÷280×2=2.29×2 =4.58U。

- 如果,结算价格为3300:

看涨期权盈利,利润:(3300-3200)×0.2=20U ,成本:-2.29U;

看跌期权无盈利,利润:0 ,成本:-2.29U;

净利润:20U-4.58U=15.42U;

实际收益率:15.42÷4.58×100%=336.68%。

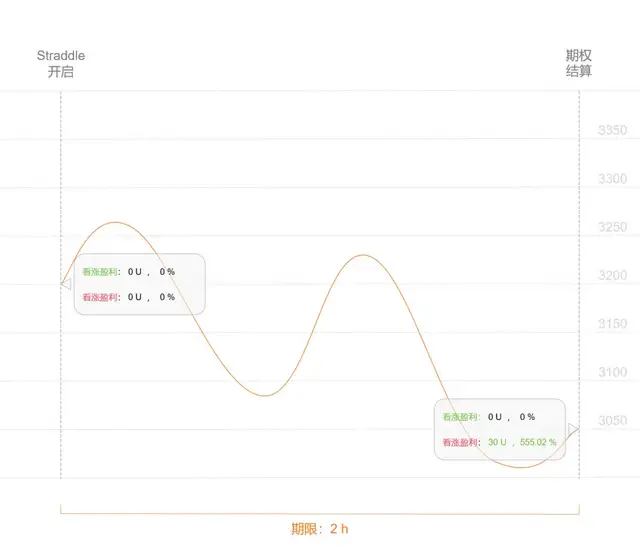

- 或者,结算价格为3050:

看涨期权无盈利,利润:0,成本:-2.29U;

看跌期权盈利,利润:(3200-3050)×0.2= 30U。成本:-2.29U;

净利润:30U-4.58U=25.42U;

实际收益率:25.42÷4.58×100%=555.02%。

- 所以,在价格3200时使用Straddle策略后,无论价格上涨(如3300)还是价格下跌(如3050),只要盈利超过成本(如4.58U),就能实现盈利。

Straddle策略的盈亏平衡区间

盈亏平衡区间

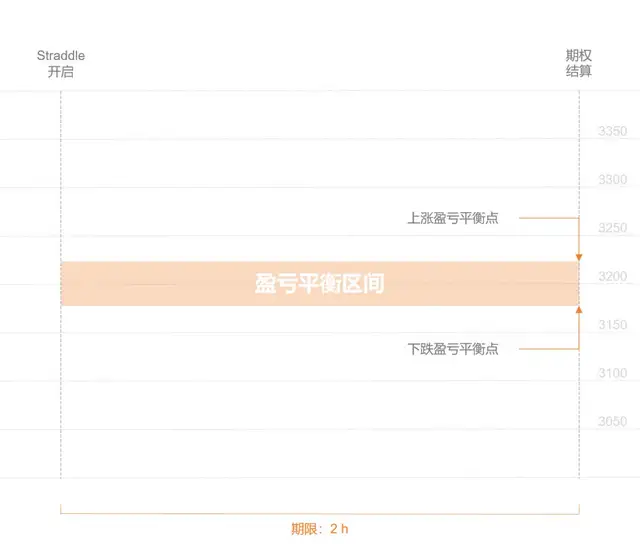

- Straddle策略开启后,存在A、B两个关键点位。

- 当价格上涨到A点时,盈利刚好覆盖两个订单的成本(权利金);当价格上涨到B点时,盈利刚好覆盖两个订单的成本(权利金)。

- 其中,A点就是【上涨盈亏平衡点】,B点就是【下跌盈亏平衡点】。A点和B点之间的价格区间,就是这一组Straddle订单的【盈亏平衡区间】。

- 当结算价格在盈亏平衡区间内,因为不足以覆盖成本,所以这组订单的净利润为零。

- 当结算价格在盈亏平衡区间外,这组订单的净利润为正数,并随超出区间范围的扩大而增加盈利金额。

计算方法

- 上涨盈亏平衡点=看涨期权买入价+总成本÷期权规模

- 下跌盈亏平衡点=看涨期权买入价-总成本÷期权规模

举个例子

- 延续上面的例子,

看涨期权和看跌期权的买入价均是3200,期权规模0.2ETH,总成本4.58U。

上涨盈亏平衡点=3200+4.58÷0.2=3200+22.9=3222.9;

下跌盈亏平衡点=3200-4.58÷0.2=3200-22.9=3177.1 。

这组订单的盈亏平衡区间就是3177.1~3222.9 。

Straddle策略的优缺点

Straddle策略的优点

- • 只需预测波动

- Straddle策略的一个主要优势是其对市场方向的中性态度。在高度不确定的市场环境中,预测资产价格的具体方向可能非常困难。

Straddle策略通过同时购买看涨和看跌期权,允许投资者利用市场波动而不必承担错误预测方向的风险。只要市场发生显著波动,无论是上涨还是下跌,策略都有可能获利。这使得投资者能够灵活应对市场不确定性,无需判断方向,只需预测波动。

- • 波动越强,回报越高

加密市场以其高波动性而著称,这使得Straddle策略在这类市场中尤其具有吸引力。由于加密资产价格经常出现大幅波动,这种波动性可以为Straddle策略提供较高的潜在回报。

例如,如果某个加密币因为监管新闻或技术更新而预期会有大幅度的价格移动,使用 Straddle策略的投资者可以利用这种波动来实现利润,而不用担心预测实际的价格走向。

- • 风险可控

在开仓时,投资者的最大亏损就已确定—支付的看涨和看跌期权的权利金之和。

Straddle策略提供了明确的风险管理,即使市场没有按预期波动,投资者也知道他们最多会失去多少资金。这种特性使得Straddle策略对于风险意识较强的投资者来说是一个有吸引力的选择。

Straddle策略的缺点

- • 双倍权利金成本

当投资者使用Straddle策略时,他们需要同时购买一个看涨期权和一个看跌期权。这意味着他们必须支付两份期权的权利金,这些费用在开启策略时就已经是固定的成本了。这些成本会降低潜在的利润,并增加了交易的盈亏平衡点。因此,只有当预期的市场波动足够大,价格大幅度移动时,才能覆盖这些成本并实现利润。

- • 盈利平衡点要求高

由于需要支付两份权利金,Straddle策略的盈利平衡区间相对较大。这意味着标的资产的价格必须在期权到期前移动足够远,以至于超过了两个订单的总权利金成本。

- • 市场波动幅度不足

如果市场在期权到期前的波动未达到预期,盈利无法覆盖权利金成本。随着时间的推移,期权的时间价值会逐渐减少,市场波动不再继续增加,那么看涨和看跌期权都将会没有盈利。

Straddle策略的适用场景

重大事件前夕

- 在金融市场中,重大事件往往会对资产价格产生重大影响,但这种影响的方向却难以准确预判。Straddle策略在重大事件前夕就展现出了其独特的应用价值。

- 例如,当有重要的政策法规出台、大型加密项目的重大更新发布或者全球宏观经济形势出现可能影响加密币的关键转变等重大事件即将发生时,投资者普遍面临着极大的不确定性。此时,资产价格可能会因为市场参与者的不同预期和情绪波动而出现大幅波动。

支撑位和压力位

- 支撑位和压力位是技术分析中常用的概念,反映了市场上买卖双方力量的平衡区域。当价格接近支撑位或压力位时,市场往往处于一种相对敏感的状态,而Straddle策略在价格突破这些关键位置时能发挥很好的作用。

- 假设价格一直徘徊在一个相对稳定的区间内,形成了明显的支撑位和压力位。当价格逐渐接近压力位时,市场参与者对于价格能否突破压力位存在不同的预期。

隐含波动率

- 预期波动率将上升,这通常发生在重大事件或数据公布前,如项目重大升级、监管决策公布、或是宏观经济事件。在这种情况下,投资者可能会采用Straddle策略,因为随着波动率的增加,期权的内在价值可能会上升,从而获得利润。

- 波动率处于历史低位,期权的成本相对较低。如果投资者认为市场的波动性将从这种压抑状态恢复,则可以使用Straddle策略。

- 波动率处于历史高位,可能表明市场参与者预期未来会有较大的价格波动。在这种情况下,虽然采用Straddle策略的成本较高,但如果投资者认为实际市场波动性将超出当前的预期,也可以使用Straddle策略。

盘整突破

- 加密市场的盘整期可能预示着即将到来的大幅波动。在这种情况下,Straddle策略可以在价格突破交易区间的前夕设置,以便在大幅波动发生时实现盈利。

如何更好地运用Straddle策略

趋势分析

- 了解当前是处于牛市、熊市还是震荡市场,Straddle策略在震荡市场中可能不那么有效。

技术分析

- 使用图表和技术指标来预测市场可能的移动方向和幅度,技术分析可以帮助您寻找波动率可能增加的时间点,从而更好地选择进入Straddle策略的时机。

基本面分析

- 研究影响市场的基本因素,如政策变动、经济数据发布、项目升级等,基本面分析可帮助您识别可能引起市场大幅波动的事件。

关注市场波动

- 密切关注加密市场的整体波动率指标,如历史波动率和隐含波动率,它们可以为您提供市场情绪和潜在波动的线索。

保持纪律

- Straddle策略是成本较高的操作,并且需要较高的波动幅度,应谨慎使用Straddle策略,避免频繁交易,这会增加成本并削弱潜在回报。

- 同时,也要避免情绪驱动的过度操作。即使市场波动性大,也应基于事先制定的计划和分析来实施Straddle策略。在市场前景不明、波动性驱动的情况下使用该策略才更有可能获利。

成本控制

- 隐含波动率高时,可用杠杆倍数会更低,权利金额度会较高,此时使用Sraddle策略,盈亏平衡区间会更大,策略成本也就更高。可以考虑在权利金较低时,使用Straddle策略,这样可以减少成本,增加利润空间。

风险提示:以上内容仅供参考,不具备投资依据,请树立正确的投资理念,务必提高风险意识。